エコキュートが壊れた!火災保険が適用されるケースと保険金請求の手順

- エコキュートが故障したけど、火災保険って使えるの?

- 修理や交換に高額な費用がかかりそうで不安…

- 火災保険の申請方法がわからず、損をしていないか心配

みなさん、こんな経験はありませんか?

エコキュートは省エネで経済的な給湯システムとして多くの家庭で導入されていますが、精密機器だけに突然の故障に見舞われることも少なくありません。

台風や落雷などの自然災害、予期せぬ事故で壊れてしまった場合、修理や交換には数十万円単位の費用がかかることもあり、家計への負担は深刻です。

そんなとき、意外と知られていないのが「火災保険でエコキュートの故障が補償される可能性がある」という事実。

実は、火災保険は火事だけでなく、風災・雪災・落雷など幅広い事故をカバーしており、条件次第ではエコキュートの修理・交換費用を保険金で賄えるケースがあるんです。

- エコキュートの故障で火災保険が適用になる条件

- 火災保険の対象外となるケース

- 火災保険で補償される金額は?

- 保険金をエコキュートの交換費用として請求する方法

本記事では、エコキュートの故障で火災保険が適用される条件から、対象外となるケース、補償される金額の目安、そして実際の保険金請求の流れまで、わかりやすく丁寧に解説していきます。

この記事を読めば、突然のエコキュート故障にも慌てず、火災保険を賢く活用して経済的負担を最小限に抑える方法がわかります。

この記事が、エコキュート故障時の不安を少しでも軽減し、正しい選択をするための助けになれば幸いです。

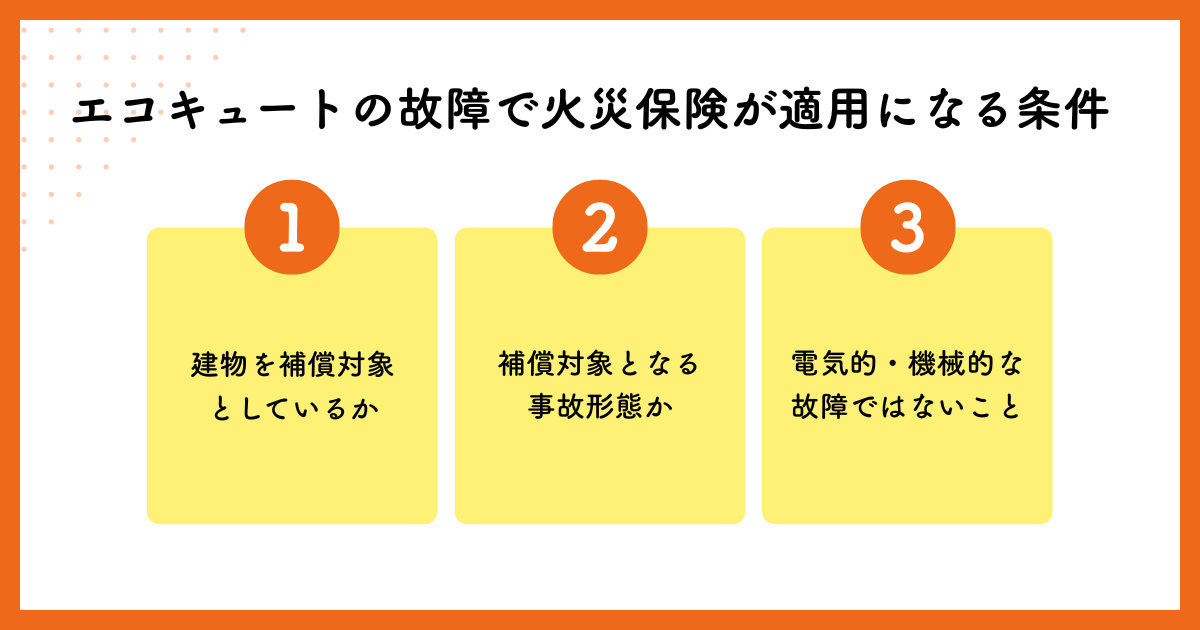

エコキュートの故障で火災保険が適用になる条件

エコキュートが故障したとき、「まさか火災保険が使えるなんて知らなかった…」という方は意外と多いもの。

火災保険というと火事のイメージが強いですが、実際には自然災害や突発的な事故による損害も幅広くカバーしています。

ただし、すべての故障が対象になるわけではなく、いくつかの条件をクリアしている必要があります。

ここでは、エコキュートの故障で火災保険が適用されるために押さえておくべき3つの重要な条件を解説していきます。

- 建物を補償対象としているか

- 補償対象となる事故形態か

- 電気的・機械的な故障ではないこと

それぞれ詳しく見ていきましょう。

建物を補償対象としているか

火災保険には大きく分けて「建物」を補償するタイプと「家財」を補償するタイプがあり、契約内容によってはどちらか一方だけ、または両方をカバーしている場合があります。

エコキュートは建物に付帯する設備として扱われるため、火災保険の補償対象が「建物」に含まれていることが必須条件となります。

賃貸物件にお住まいの方や、家財のみの契約をしている方の場合、エコキュートは補償対象外となってしまうケースが多いので要注意です。

まずはご自身の火災保険証券や契約内容を確認し、「建物」が補償範囲に入っているかチェックしてみてください。

スタッフ

スタッフ保険証券の「保険の対象」欄に「建物」と記載されているか、または「建物付属設備」が含まれているかを確認しましょう。不明な場合は保険会社や代理店に問い合わせるのが確実です。

持ち家で建物を対象にした火災保険に加入している場合、エコキュートのような給湯設備は建物の一部として扱われるため、基本的には補償の範囲内に含まれます。

ただし、物置や倉庫など敷地内の別棟に設置されている場合は、契約内容によって扱いが異なることもあるため、念のため確認しておくと安心です。

補償対象となる事故形態か

火災保険で補償される事故には、いくつかの種類があります。

エコキュートの故障が保険適用となるかどうかは、故障の原因がどの「事故形態」に該当するかがポイントになります。

一般的に、以下のような事故形態であれば補償対象となる可能性が高いです。

| 事故形態 | 具体例 | エコキュートへの影響 |

|---|---|---|

| 火災 | 住宅火災、隣家からのもらい火 | 火災による焼損・煙害 |

| 落雷 | 雷による過電流の発生 | 基板やコンプレッサーの故障 |

| 風災 | 台風・竜巻・強風 | 飛来物による破損、転倒 |

| 雪災 | 豪雪による雪の重み、落雪 | 貯湯タンクや配管の変形・破損 |

| 雹災 | 雹(ひょう)による衝撃 | 外装の凹み、破損 |

| 水災 | 洪水・土砂崩れ・高潮 | 水没による電気系統の故障 |

| 破裂・爆発 | ガス爆発などの衝撃 | 外部衝撃による破損 |

| 盗難 | エコキュート本体や部品の盗難 | 本体の紛失、配線の切断 |

| 外部からの物体の衝突 | 車の衝突、飛来物の衝突 | 本体の破損、配管の破裂 |

特に多いのが落雷による故障です。雷が近くに落ちると、電線を通じて過電流がエコキュートに流れ込み、内部の制御基板やヒートポンプユニットが壊れてしまうことがあります。

また、台風などの強風で飛んできた物がぶつかって破損した場合も「風災」として認められるケースが多いです。

事故形態によっては、契約プランで補償対象外になっている場合があります。

たとえば「水災なし」のプランでは洪水被害は補償されません。

スタッフご自身の契約内容を事前に確認しておきましょう。

逆に、「なんとなく調子が悪くなった」「使っているうちに壊れた」といった原因不明の故障や、日常的な使用による劣化は対象外です。

火災保険はあくまで偶然かつ突発的な事故による損害を補償するものなので、この点はしっかり理解しておく必要があります。

電気的・機械的な故障ではない

火災保険が適用されるのは、外的要因による突発的な事故が原因の場合に限られます。

つまり、エコキュート内部の部品が経年劣化で摩耗したり、電気系統が自然に故障したりといった「電気的・機械的な故障」は補償の対象外となります。

たとえば、こんなケースは対象外です。

- ヒートポンプの圧縮機が長年の使用で劣化して動かなくなった

- 貯湯タンクの内部に錆が発生し、水漏れが起きた

- 基板の電子部品が寿命を迎えて機能しなくなった

- 配管の接続部分が経年で緩み、水が漏れ出した

これらはすべて、時間の経過や通常の使用によって起こる「自然な故障」であり、突発的な事故とは見なされません。

エコキュートの耐用年数は一般的に10〜15年程度とされており、その期間を過ぎると様々な不具合が出やすくなります。

こうした劣化による故障は基本的にメーカー保証や延長保証でカバーするものであり、火災保険の範囲外です。

落雷の影響で基板が壊れたなど、「外的要因がきっかけで電気系統に異常が出た」というケースは補償対象になります。

原因が明確に外部からの事故であることを証明できるかどうかが鍵です。また、メーカーの施工不良や設置ミスによる故障も火災保険の対象外になります。

スタッフこうしたケースでは、施工業者やメーカーの責任となるため、まずは設置を依頼した業者に相談するのが適切でしょう。

このように、火災保険が適用されるためには「建物が補償対象であること」「事故形態が補償範囲に含まれること」「外的要因による突発的な故障であること」という3つの条件を満たす必要があります。

ご自身のケースが当てはまるかどうか、まずは契約内容と故障の原因をしっかり確認してみてください。

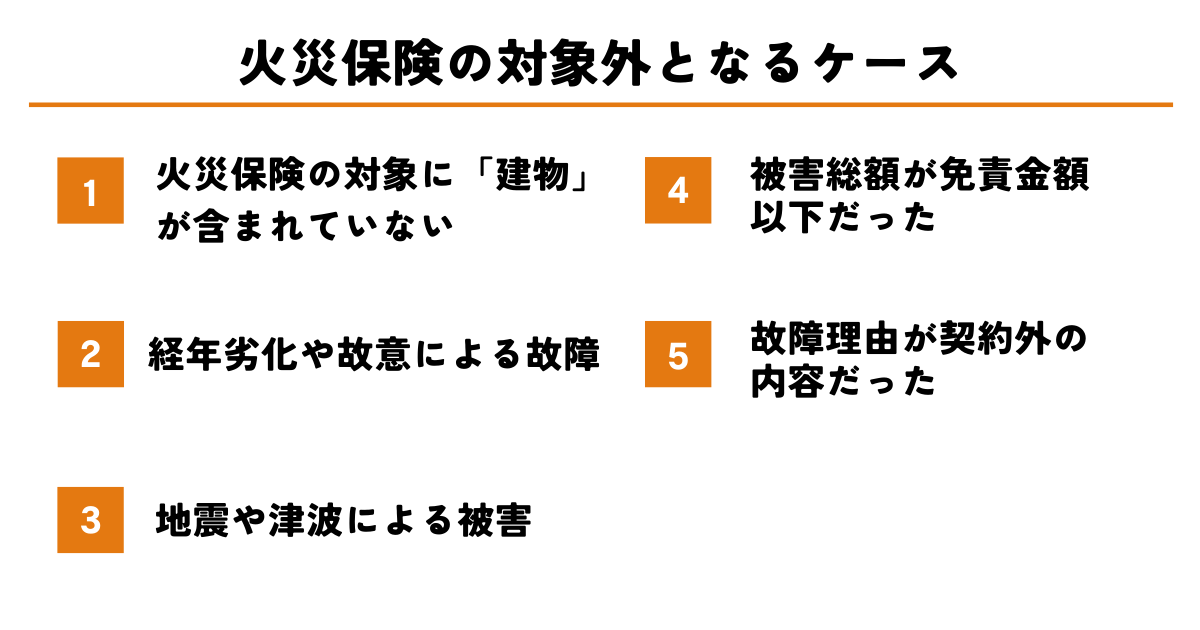

火災保険の対象外となるケース

火災保険がエコキュートの故障に適用される条件を見てきましたが、逆にどんな場合に補償が受けられないのかも知っておくことが大切です。

「申請したのに却下された…」という事態を避けるためにも、対象外となる代表的なケースを事前に把握しておきましょう。

ここでは、火災保険の補償が受けられない主な5つのパターンを詳しく解説します。

- 火災保険の対象に「建物」が含まれていない

- 経年劣化や故意による故障

- 地震や津波による被害

- 被害総額が免責金額以下だった

- 故障理由が契約外の内容だった

①火災保険の対象に「建物」が含まれていない場合

先ほども触れましたが、エコキュートは「建物付属設備」として扱われるため、火災保険の補償対象が「建物」になっていないと保険金は支払われません。

特に以下のような契約をしている方は要注意です。

- 家財のみの契約

- 賃貸物件の入居者向け火災保険

- 建物と家財を分けて契約し、建物側の契約をしていない

家財のみの契約とは、補償の対象が家具や家電などの「家財」に限定されていて、建物本体やエアコン・給湯設備などの付帯設備は補償に含まれない契約形態です。

賃貸物件の入居者向け火災保険は、入居者が大家さん(または管理会社)に損害を与えてしまった場合に備える借家人賠償責任保険が中心となっており、建物や設備の多くは基本的に大家側の保険でカバーされる前提になっています。

また、建物と家財を分けて考えた結果、建物側の補償は付けずに家財だけを自分で契約しているケースもあります。

この場合、自分の持ち物は守れても、建物そのものに対する補償は契約内容に含まれていない状態になります。

賃貸にお住まいの方は、基本的にエコキュートなどの設備は大家さんや管理会社が管理する「建物」の一部なので、入居者の火災保険では補償されません。

故障した場合は、まず管理会社やオーナーに連絡し、大家側の保険で対応できるか相談するのが正しい流れです。

スタッフ持ち家の方でも、過去に契約内容を変更した際に「家財のみ」に変えてしまっているケースがあります。契約時の資料や保険証券を確認し、「建物」が含まれているか必ずチェックしましょう。

②経年劣化や故意による故障の場合

火災保険はあくまで「偶然の事故」による損害を補償するものであり、時間の経過とともに自然に劣化していく「経年劣化」や、わざと壊した「故意の破損」は対象外です。

経年劣化の例は以下の通りです。

- 10年以上使用してヒートポンプが寿命を迎えた

- 貯湯タンク内部に錆が発生し、穴が開いて水漏れした

- 配管が劣化してひび割れ、水が漏れ出した

- パッキンが劣化して水漏れが発生した

エコキュートの一般的な寿命は10〜15年とされており、この期間を超えると様々な部品が消耗し、不具合が出やすくなります。

こうした自然な老朽化による故障は、火災保険ではなくメーカー保証や有償修理、または買い替えで対応するのが基本です。

また、故意や重大な過失による破損も当然ながら補償対象外です。たとえば、

- わざとエコキュートを壊して保険金を受け取ろうとした

- メンテナンスを全く行わず、明らかな管理不足で故障した

- 改造や不適切な使用方法で壊れた

といったケースは、保険金詐欺とみなされ契約解除されるリスクもあります。絶対にやめましょう。

「経年劣化か事故か」の判断が難しいケースもあります。

たとえば、台風で飛来物がぶつかったものの、もともと老朽化していた部分が壊れた場合は保険会社の調査員が判断しますが、事故の影響が明確であれば認められることもあります。

③地震や津波による被害の場合

意外と知られていないのが、地震・噴火・津波による損害は、一般的な火災保険では補償されないという点です。

これらの災害は「地震保険」という別の保険でカバーする仕組みになっています。

たとえば、

- 地震の揺れでエコキュートが転倒し、配管が破損した

- 津波でエコキュートが流され、使用不能になった

- 地震によって建物が傾き、エコキュートの設置状態に異常が出た

こうした被害は火災保険だけでは対象外です。地震保険に加入している場合は、そちらで補償を受けられる可能性があります。

ただし、地震保険は建物や家財の損害額に応じて支払われる仕組みで、エコキュート単体での請求は難しく、建物全体の被害状況によって保険金額が決まります。

地震保険とは

地震保険は火災保険とセットで加入するもので、地震・噴火・津波を原因とする損害を補償します。

スタッフ補償額は火災保険金額の30〜50%が上限となり、全額補償されるわけではない点に注意しましょう。

日本は地震大国ですから、エコキュートを含む住宅設備を守るためにも、地震保険への加入を検討しておくことをおすすめします。

④被害総額が免責金額以下だった場合

火災保険には「免責金額(自己負担額)」が設定されていることが多く、損害額がこの免責金額を超えないと保険金が支払われない仕組みになっています。

たとえば、免責金額が5万円に設定されている契約の場合

- 修理費用が3万円 → 免責金額以下なので保険金は出ない(全額自己負担)

- 修理費用が10万円 → 免責金額5万円を引いた5万円が保険金として支払われる

という具合です。免責金額は契約時に自分で選択できることが多く、0円・1万円・3万円・5万円・10万円など、いくつかの選択肢があります。

免責金額を高く設定すると保険料は安くなりますが、小さな被害では保険が使えなくなるため、バランスが大切です。

免責金額には「免責方式(エクセス方式)」と「フランチャイズ方式」があります。

エクセス方式は損害額から免責金額を差し引いた額が支払われ、フランチャイズ方式は損害額が免責金額を超えれば全額支払われます。

スタッフ現在はエクセス方式が主流ですが、契約内容を確認しておきましょう。

エコキュートの軽微な修理(部品交換など)だと数万円で済むこともあるため、免責金額次第では保険を使えないケースもあります。

修理見積もりを取った段階で、保険適用の可否を保険会社に確認するとスムーズです。

⑤故障理由が契約外の内容だった場合

火災保険には様々なプランがあり、補償内容は契約によって異なります。

故障の原因が契約でカバーされていない事故形態だった場合、当然ながら保険金は支払われません。

たとえば、

- 「水災なし」のプランで洪水被害に遭った

- 「風災・雹災・雪災なし」のプランで台風被害に遭った

- 「破損・汚損なし」のプランで物をぶつけて壊した

保険料を抑えるために必要最低限の補償にしている場合、こうした事態が起こり得ます。

特に「水災」は洪水リスクの低い地域では外されがちですが、近年は予想外の場所でゲリラ豪雨や河川氾濫が起きているため、注意が必要です。

スタッフ保険証券や契約時の資料を見直し、どの事故形態が補償されているか確認しましょう。

不明点があれば保険会社や代理店に問い合わせて、具体的なケースが補償されるか聞いてみるのもおすすめです。

また、契約時には補償されていた内容でも、途中で契約変更やプラン見直しをした際に補償が外れている可能性もあります。

定期的に契約内容を見直す習慣をつけておくと、いざというときに慌てずに済みます。

このように、火災保険には適用できないケースが複数あるので、「保険に入っているから大丈夫」と安心せず、自分の契約内容や、故障の原因が補償対象になるのかを確認することが大切です。

火災保険で補償される金額は?

火災保険の適用条件をクリアして「保険が使える!」となっても、気になるのは「実際にいくら受け取れるの?」という点ですよね。

修理や交換にかかる費用がすべて補償されるのか、それとも一部だけなのか。

ここでは、火災保険で補償される金額の仕組みと、知っておくべき注意点を詳しく解説します。

保険金額は契約内容や被害状況によって大きく変わりますが、以下の4つのポイントを押さえておくと、スムーズに理解できます。

- 免責金額(自己負担額)の設定

- 建物の構造・用法の変更による影響

- 通知義務の履行

- 契約している補償内容

免責金額に注意する

先ほども少し触れましたが、火災保険には「免責金額」という自己負担額が設定されているケースが多く、この金額によって実際に受け取れる保険金が変わってきます。

免責金額とは、「この金額までは自分で負担してください」という契約上のラインのこと。たとえば免責金額5万円の契約で、エコキュートの修理費用が15万円かかった場合、

受取保険金 = 修理費用15万円 − 免責金額5万円 = 10万円

となり、実際に手元に入るのは10万円です。残りの5万円は自己負担となります。

| 修理費用 | 免責金額 | 保険金支払額 | 自己負担額 |

|---|---|---|---|

| 3万円 | 5万円 | 0円 | 3万円(全額) |

| 5万円 | 5万円 | 0円 | 5万円(全額) |

| 10万円 | 5万円 | 5万円 | 5万円 |

| 20万円 | 5万円 | 15万円 | 5万円 |

| 50万円 | 5万円 | 45万円 | 5万円 |

免責金額が高いほど保険料は安くなりますが、小さな被害では保険が使えない可能性が高まります。

逆に免責金額を0円や低めに設定しておけば、軽微な修理でも保険金を受け取れるため安心ですが、その分月々の保険料は上がります。

一般的には3万円〜5万円程度に設定している方が多いです。エコキュートのような高額設備の場合、数十万円の修理・交換費用がかかることも多いため、多少の自己負担は許容して保険料を抑えるという考え方もあります。

また、免責金額には「エクセス方式」と「フランチャイズ方式」という2つのタイプがあります。

| エクセス方式 | フランチャイズ方式 |

|---|---|

| 損害額から免責金額を差し引いた額が支払われる(現在主流) | 損害額が免責金額を超えれば全額支払われる(古い契約に多い) |

フランチャイズ方式の場合、たとえば免責金額5万円で修理費用が6万円なら、6万円全額が保険金として支払われます。

ただし、4万円なら1円も出ません。

スタッフどちらの方式が適用されているかは、契約内容を確認しておきましょう。

建物の構造・用法の変更などは申告する

火災保険は契約時に申告した建物の構造や用途に基づいて保険料や補償内容が決まります。

もし契約後にこれらが変わったにもかかわらず保険会社に報告していない場合、保険金が減額されたり、最悪の場合支払われないこともあります。

建物の構造には大きく分けて以下の3つがあり、それぞれ火災リスクが異なるため保険料も変わります。

| 構造区分 | 説明 | 特徴 |

|---|---|---|

| M構造 | 耐火構造のマンション | 火災リスクが低く保険料が安い |

| T構造 | 耐火構造の戸建て(鉄骨造など) | 火災リスクが中程度 |

| H構造 | 非耐火構造の戸建て(木造など) | 火災リスクが高く保険料も高い |

たとえば、

- 木造住宅(H構造)だったのに、大規模リフォームで鉄骨造(T構造)に変更した

- 自宅を事務所や店舗として使い始めた

- 増築して建物の面積が大きく変わった

上記のようなケースでは、必ず保険会社に連絡して契約内容を見直しましょう。

申告せずに放置していると、いざ保険金を請求したときに「契約内容と実態が異なる」として減額や不払いになるリスクがあります。

契約時や変更時に虚偽の申告をしたり、重要な事実を隠したりすると「告知義務違反」となり、契約解除や保険金不払いの原因になります。

正直に申告することが大前提です。

スタッフエコキュートの設置自体は建物の構造を変えるものではありませんが、オール電化への切り替えや大規模な設備変更を行った場合は、念のため保険会社に確認しておきましょう。

通知義務

火災保険には「通知義務」というルールがあり、契約後に特定の変更が生じた場合、保険会社に報告しなければなりません。

これを怠ると、保険金が支払われない可能性があります。

通知義務の対象となる主な変更事項は以下の通りです。

| 変更事項 | 具体例 |

|---|---|

| 建物の用途変更 | 住居を店舗や事務所にする、民泊を始める など |

| 危険が著しく増加する変更 | ガソリンや危険物を保管する、建物を長期間空き家にする など |

| 建物の構造変更 | 増改築、リフォームで構造が変わる場合 |

| 譲渡や相続 | 建物の所有者が変わった場合 |

たとえば、「自宅の一部を店舗として使い始めた」「長期出張で家を半年以上空けることになった」といった状況では、火災リスクが変化するため、保険会社に通知が必要です。

通知義務違反があった場合、保険会社は契約を解除できるほか、保険金の支払いを拒否することもできます。

スタッフ変更があったら速やかに連絡し、必要に応じて契約内容を見直しましょう。

エコキュートの故障で保険金を請求する際、もし通知義務に該当する変更を放置していたことが判明すると、本来受け取れるはずの保険金が支払われないリスクがあります。普段から契約内容と実態を一致させておくことが大切です。

火災保険の補償内容をチェックしておく

最後に、そもそも自分の火災保険がどんな補償内容になっているかを定期的にチェックしておくことが重要です。

契約時に決めた内容をそのまま放置している方も多いですが、ライフスタイルや家族構成の変化に応じて、必要な補償も変わってきます。

確認しておきたい主なポイントは以下の通りです。

| 確認項目 | チェックポイント |

|---|---|

| 保険金額 | 建物の再調達価額(新築時の価格)に見合っているか |

| 補償範囲 | 火災・風災・水災・盗難など、どの事故がカバーされているか |

| 免責金額 | 自己負担額がいくらに設定されているか |

| 特約 | 個人賠償責任特約、類焼損害特約などが付いているか |

| 地震保険 | セットで加入しているか、補償額は適切か |

特に「保険金額」は重要です。保険金額が建物の価値より大幅に低いと、全損した場合でも十分な補償が受けられません。逆に過大に設定しても、実際の損害額以上には支払われないため、保険料の無駄になります。定期的に建物の評価額を見直し、適正な保険金額に調整しておきましょう。

スタッフ火災保険は一度契約したら終わりではなく、5年・10年といった節目で見直すのがおすすめです。

保険会社によっては、契約更新時に補償内容の確認や見直しの案内をしてくれることもあります。

また、近年は自然災害が増加しており、「水災なし」で契約していた方が洪水被害に遭うケースも増えています。ハザードマップなどで自宅周辺のリスクを確認し、必要に応じて補償を追加することも検討してみてください。

火災保険で補償される金額は、契約内容によって大きく変わります。いざというときに「思ったより出なかった…」とならないよう、今のうちに自分の契約を見直し、必要な補償がしっかり含まれているか確認しておきましょう。

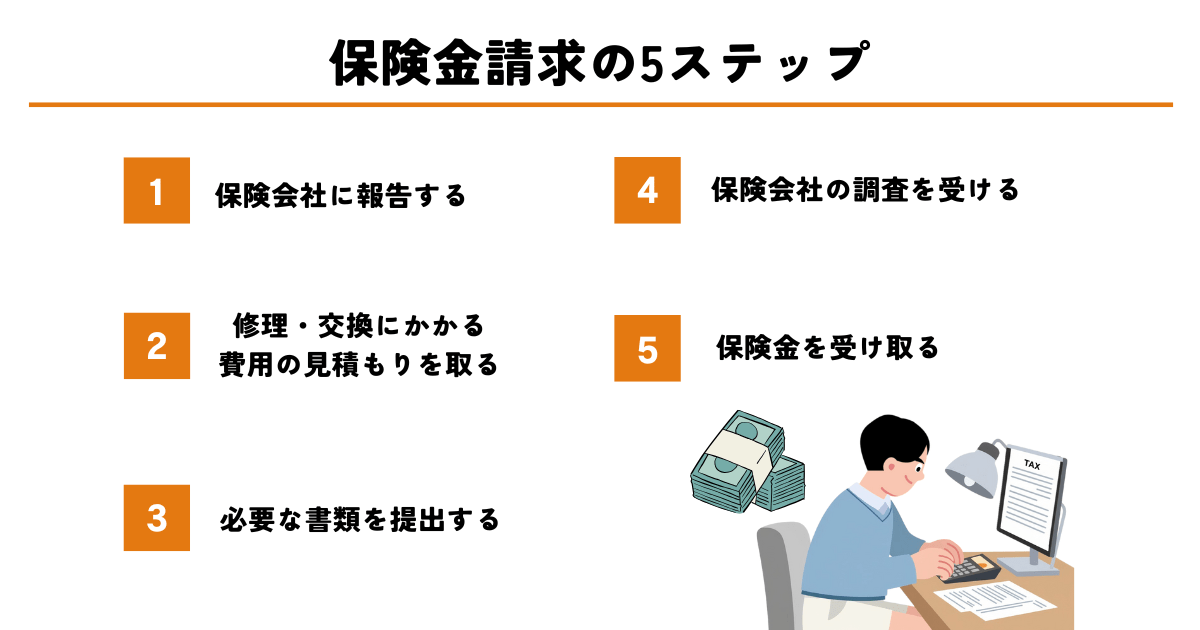

保険金をエコキュートの交換費用として請求する方法

火災保険が適用されることがわかったら、次は実際に保険金を請求する手続きに進みます。

初めての方は「何から始めればいいの?」「書類が複雑そう…」と不安に感じるかもしれませんが、基本的な流れを押さえておけばスムーズに進められます。

ここでは、保険金請求の具体的なステップを順番に解説していきます。

保険金請求の5ステップ

- 保険会社に報告する

- 修理・交換にかかる費用の見積もりを取る

- 必要な書類を提出する

- 保険会社の調査を受ける

- 保険金を受け取る

①保険会社に報告する

エコキュートが故障したら、まず最初にやるべきことは保険会社への連絡です。

事故が発生してから時間が経ちすぎると、原因の特定が難しくなったり、保険金の支払いが遅れたりする可能性があるため、できるだけ早めに報告しましょう。

連絡する際に伝えるべき情報

- 契約者の氏名・証券番号

- 事故が発生した日時

- 事故の原因(台風、落雷、飛来物の衝突など)

- 被害の状況(エコキュートのどの部分が壊れたか、動作しないなど)

- 修理や交換が必要かどうか

保険会社に連絡すると、担当者から今後の流れや必要書類について案内があります。このとき、「どんな書類が必要か」「写真は撮っておくべきか」といった具体的な指示を受けるので、メモを取りながら聞いておくとスムーズです。

保険金請求には被害状況を証明する写真が必須です。

スタッフエコキュート本体の損傷箇所、周辺の状況、飛来物がある場合はその写真なども撮影しておきましょう。

複数の角度から撮影しておくと、より正確に状況を伝えられます。

また、連絡方法は電話だけでなく、保険会社の公式サイトやアプリから事故報告できるケースも増えています。24時間対応の事故受付窓口を設けている保険会社も多いので、夜間や休日でも安心です。

②修理・交換にかかる費用の見積もりを取る

保険会社への報告が済んだら、次はエコキュートの修理または交換にかかる費用の見積もりを取ります。

保険金の金額は、この見積もりをもとに算定されるため、正確で詳細な見積書を用意することが重要です。見積もりを依頼する際のポイントは以下の通りです。

- 複数の業者から見積もりを取る

- 詳細な内訳を出してもらう

- 修理と交換、両方の見積もりを取る

複数の業者から見積もりを取ることで、相場感がつかめて安心です。1社だけでなく2〜3社から見積もりをもらっておくと良いでしょう。

その際、「一式〇〇万円」という曖昧な表記ではなく、部品代・工賃・諸経費などが明記された詳細な見積書を依頼することが大切です。

また、修理で対応できるのか、交換した方が良いのか、両方の見積もりを取って費用対効果を比較しておくと判断しやすくなります。

| 対応方法 | メリット | デメリット |

|---|---|---|

| 修理 | 費用が安く済む可能性がある | 古い機種だと部品がない、再故障のリスク |

| 交換 | 新品で安心、省エネ性能が向上 | 費用が高額になる |

エコキュートの修理費用は故障箇所によって異なりますが、ヒートポンプユニットの交換で10〜20万円、貯湯タンクの交換で15〜30万円程度が相場です。一方、本体ごと交換する場合は、機種にもよりますが30〜60万円程度かかることが多いです。

保険会社によっては、提携している修理業者を紹介してくれることがあります。その場合、見積もりから修理・交換、保険金請求までワンストップで対応してくれるため、手続きが楽になります。

見積もりを取る際は、「火災保険の申請に使う」と業者に伝えておくと、保険請求に必要な項目を盛り込んだ見積書を作成してもらえます。また、「ポカキュー」のような専門店では、火災保険の申請サポートも行っているため、初めての方でも安心して依頼できます。

③必要な書類を提出する

見積もりが揃ったら、保険会社に保険金請求のための書類を提出します。

必要書類は保険会社や契約内容によって多少異なりますが、一般的には以下のようなものが求められます。

- 保険金請求書

- 事故状況説明書

- 修理(交換)見積書

- 被害箇所の写真

- 罹災証明書

- その他

書類の記入で迷ったら、保険会社のサポート窓口に電話して確認しながら進めるのがおすすめです。

スタッフ記入漏れや不備があると、審査が遅れたり追加書類を求められたりするため、最初から正確に記入することを心がけましょう。

保険金を多く受け取ろうとして、被害を大げさに申告したり、事実と異なる内容を記載したりすると、保険金詐欺とみなされ契約解除や刑事罰の対象になります。正直に、ありのままを申告してください。

書類提出は、郵送のほか、保険会社の専用アプリやWebサイトからオンラインでアップロードできるケースも増えています。オンライン提出なら、書類の到着を待つ時間が省けて、手続きがスピーディーに進みます。

④保険会社の調査を受ける

書類を提出すると、保険会社は内容を確認した上で、必要に応じて損害調査を行います。

これは、申告内容が事実かどうか、被害状況が保険の補償対象に該当するかを確認するためのプロセスです。

調査は主に3つのステップで進められます。まず書類審査として、提出された書類や写真をもとに一次的な審査を実施。次に、必要に応じて保険会社の調査員や鑑定人が自宅を訪問し、実際に被害箇所を確認する現地調査が行われます。

そして最後に、調査員が保険会社に報告書を提出し、保険金支払いの可否や金額が決定されるという流れです。

現地調査がある場合、調査員は被害箇所の状況、修理の必要性、見積もり内容の妥当性などをチェック。立ち会いが求められることが多いので、日程調整が必要になってきます。

調査は通常30分〜1時間程度で終わるので、そこまで時間はかかりません。

スタッフ調査員には、事故の経緯や被害状況を正直に説明しましょう。わからないことは「わからない」と伝えて問題ありません。

無理に取り繕ったり、曖昧な回答をしたりすると、かえって不信感を持たれる可能性があります。

調査の結果、保険金の支払いが認められれば、具体的な支払額が確定します。もし「補償対象外」と判断された場合は、その理由が通知されるので、納得できない場合は保険会社に説明を求めることもできます。

⑤保険金を受け取る

調査が完了し、保険金の支払いが承認されると、いよいよ保険金の受け取りです。通常、指定した銀行口座に振り込まれる形で支払われます。

書類提出から支払いまでは、通常2週間〜1ヶ月程度。ただし現地調査が必要な場合や、複雑なケースでは1〜2ヶ月かかることもあります。

また、大型台風などで災害が広範囲に発生した場合は、申請が集中して時間がかかる可能性があるので注意が必要です。

スタッフ保険金が振り込まれたら、その金額でエコキュートの修理または交換を行いましょう。

受け取った保険金の使い道は自由なので、必ずしもエコキュートの修理に使わなくても問題ありません。

もし保険金が修理費用に満たなかった場合、差額は自己負担となります。逆に、保険金が見積もり額より多かった場合でも、実際にかかった費用以上に使う必要はなく、余った分は自由に使えます。

また、修理業者への支払いタイミングですが、保険金が振り込まれる前に修理を済ませてしまうケースもあります。その場合、一旦自分で全額立て替えて支払い、後から保険金で補填する形になります。

スタッフ業者によっては保険金の振込を待ってから支払いを受け付けてくれることもあるので、事前に相談しておくと良いでしょう。

まとめ

エコキュートが故障したとき、火災保険を活用できるケースがあることを知っておくだけで、経済的な負担を大きく減らせる可能性があります。

最後に、本記事のポイントをおさらいしておきましょう。

この記事の重要ポイント

- 火災保険が適用される条件

- 対象外となるケース

- 補償される金額

- 保険金請求の流れ

火災保険は火事だけでなく、落雷・台風・洪水・飛来物の衝突など、幅広い事故をカバーしています。

エコキュートのような高額な住宅設備が突然壊れても、保険を正しく活用すれば修理や交換の費用を大幅に抑えることができます。

ただし、すべての故障が対象になるわけではなく、契約内容によっても補償範囲が異なるため、今のうちに自分の契約内容を確認し、把握しておくことが大切です。

もし火災保険が適用されなかった場合や、そもそも保険に加入していない場合でも、諦める必要はありません。

スタッフ「ポカキュー」のような専門店なら、リーズナブルな価格でエコキュートの交換に対応してくれます。まずは気軽に相談してください。